甘肃省人民代表大会常务委员会关于修改《甘肃省人民代表大会常务委员会关于甘肃省资源税适用税率等有关事项的决定》的决定

稿件来源:甘肃人大网 发布时间:2024-09-27 12:52:55

甘肃省人民代表大会常务委员会关于修改《甘肃省人民代表大会常务委员会关于甘肃省资源税适用税率等有关事项的决定》的决定

(2024年9月26日甘肃省第十四届人民代表大会常务委员会第十一次会议通过)

(2024年9月26日甘肃省第十四届人民代表大会常务委员会第十一次会议通过)

根据《中华人民共和国资源税法》,现将《甘肃省人民代表大会常务委员会关于甘肃省资源税适用税率等有关事项的决定》及附件《甘肃省资源税税目税率表》的有关内容修改如下:

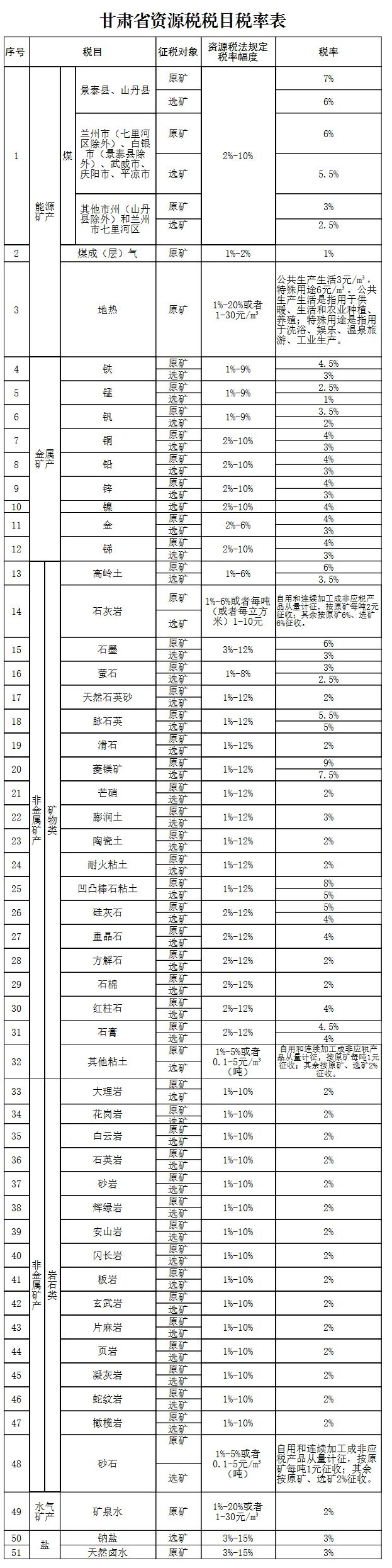

一、将“煤”税目适用税率由原矿2.5%、选矿2%调整为:

(一)景泰县、山丹县原矿适用税率7%、选矿6%;

(二)兰州市(七里河区除外)、白银市(景泰县除外)、武威市、庆阳市、平凉市原矿适用税率6%、选矿5.5%;

(三)其他市州(山丹县除外)和兰州市七里河区原矿适用税率3%、选矿2.5%。

二、“锑”税目的适用税率确定为原矿4%、选矿3%。

本决定自2024年10月1日起施行。

《甘肃省人民代表大会常务委员会关于甘肃省资源税适用税率等有关事项的决定》及附件《甘肃省资源税税目税率表》根据本决定作相应修改,重新公布。

甘肃省人民代表大会常务委员会关于甘肃省资源税适用税率等有关事项的决定

(2020年7月31日省十三届人大常委会第十八次会议通过 2024年9月26日省十四届人大常委会第十一次会议修正)

(2020年7月31日省十三届人大常委会第十八次会议通过 2024年9月26日省十四届人大常委会第十一次会议修正)

为了加强资源管理,促进资源节约集约利用和生态环境保护,根据《中华人民共和国资源税法》(以下简称资源税法)的规定,结合本省实际,对资源税适用税率等有关事项作如下决定:

一、资源税法规定实行幅度税率的税目,我省应税矿产品适用税率,按照所附的《甘肃省资源税税目税率表》执行。对目前我省已探明储量但尚未开采的矿产品,开采并生产经营后,根据资源税法所附的《资源税税目税率表》所属应税矿产品税率幅度的最低税率征收,待生产经营稳定后,再按程序提请省人大常委会决定适用税率。

二、资源税法规定可以选择实行从价计征或者从量计征的税目中,地热实行从量计征,矿泉水、天然卤水实行从价计征,石灰岩、其他粘土、砂石实行从量计征和从价计征相结合的方式。

三、符合资源税法第七条规定情形的,按照以下办法减征或者免征资源税:

(一)纳税人开采或者生产应税矿产品过程中,因自然灾害或不可抗力造成意外事故,遭受的直接经济损失超过上年度企业主营业务收入50%的,自遭受重大损失次月起,连续12个月减征50%资源税。

(二)纳税人开采销售伴生矿,伴生矿与主矿产品销售额分开核算的,对伴生矿暂不计征资源税;没有分开核算的,伴生矿按主矿产品的税目和适用税率计征资源税。

(三)纳税人开采低品位矿,按其应纳税额的50%减征资源税。

(四)纳税人开采尾矿,免征资源税。

符合上述规定的,由纳税人申报享受减征免征政策,《矿产资源储量核实报告》《采矿许可证》等相关资料留存备查。

各级税务机关与自然资源、应急管理等部门建立工作协作机制。税务机关在后续管理中,不能准确判定企业开采、销售伴生矿、低品位矿、尾矿以及遭受自然灾害和意外事故的,可提请自然资源、应急管理等部门出具意见。

四、本决定自2020年9月1日起施行。

附:甘肃省资源税税目税率表

关于甘肃省部分资源税税目税率调整情况的说明

甘肃省十四届人大常委会第十一次会议作出了《甘肃省人民代表大会常务委员会关于修改〈甘肃省人民代表大会常务委员会关于甘肃省资源税适用税率等有关事项的决定〉的决定》,调整了“煤”税目适用税率,确定了“锑”税目适用税率。

一、关于调整的必要性

2014年我省实施清费立税从价计征改革,至今已执行10年。“锑”在2020年省人大常委会确定税目税率时,尚在探矿阶段,无法测算确定适用税率,明确开采后暂时按原矿、选矿均为2%最低税率执行。当前,我省煤炭资源储量、矿区规划、开采量等情况已发生较大变化,且周边省份及其他煤炭大省先后对其煤炭适用税率进行了调整,加之我省锑矿生产经营也已进入稳定阶段,客观需要对上述资源税目税率进行调整或确定。

二、关于调整的主要考虑

省财政厅、省税务局会同相关部门,依据《中华人民共和国资源税法》第二条的授权和《甘肃省人民代表大会常务委员会关于甘肃省资源税适用税率等有关事项的决定》,在委托甘肃煤炭地质勘查院出具专业评估报告的基础上,统筹考虑资源储量、资源品位、开采条件、毗邻产区税负以及相关企业承受能力等因素,拟定了煤、锑两类资源税税目税率调整方案。方案中“煤”税目适用税率的调整主要考虑了四个方面的因素:

一是维护税负公平。从毗邻产区对比论证情况看,我省平凉市、庆阳市与陕西、宁夏等省区含煤地层、构造等方面均类似,适用税率相差3.5-7.5个百分点;景泰盆地焦煤与内蒙古自治区各方面均相似,适用税率相差7.5%,税负差别较大。本次调整后,“煤”税目税率水平仍然低于陕西、内蒙古、新疆、宁夏等周边省区产区。另外,从资源品位和开采条件来看,省内各产区煤质差别大、开采条件不一,而资源税负一样,没有体现“税负公平”原则。

二是加强生态环境保护与恢复治理补偿机制建设。我省老的煤炭生产区域,由于多年开采,环境破坏严重,地表塌陷、水质污染、水位下降。近年来,各级政府不断加大对煤炭生产区域环境治理力度,财政支出压力随之大幅增加。适当提高我省煤炭资源税税率,可以抑制企业暴利暴采行为,促进资源合理开发利用,同时也能提升政府保护环境、修复环境的保障能力。

三是企业具备承受能力。2013年中央开始实施减税降费政策以来,煤炭行业增值税税负大幅下降,其中2020年税负较2018年下降了3个百分点,再加上2022年中央实行大规模增值税留抵退税,行业税负进一步减轻;近三年我省煤炭行业企业利润水平逐年增加,2022年达到36%,与新疆相近,对调整后的税率具备相应的承受能力。同时资源税增加后,缴纳的企业所得税会相应减少,有此涨彼消的效应。

四是积极回应人大代表、政协委员关切。平凉市、庆阳市煤炭资源富集、产量较大,具备建设亿万吨级大煤田的资源条件,是重要的现代综合能源化工基地,但煤炭资源对财政收入和经济社会发展的贡献有限。近年来,两市省人大代表、政协委员多次在省“两会”上反映,希望提高煤炭资源税税率,进而提升对本地区经济贡献率,支撑经济社会高质量发展。

甘公网安备 62010002000599号

甘公网安备 62010002000599号